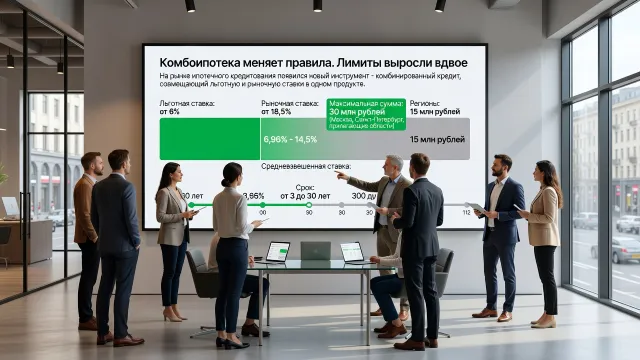

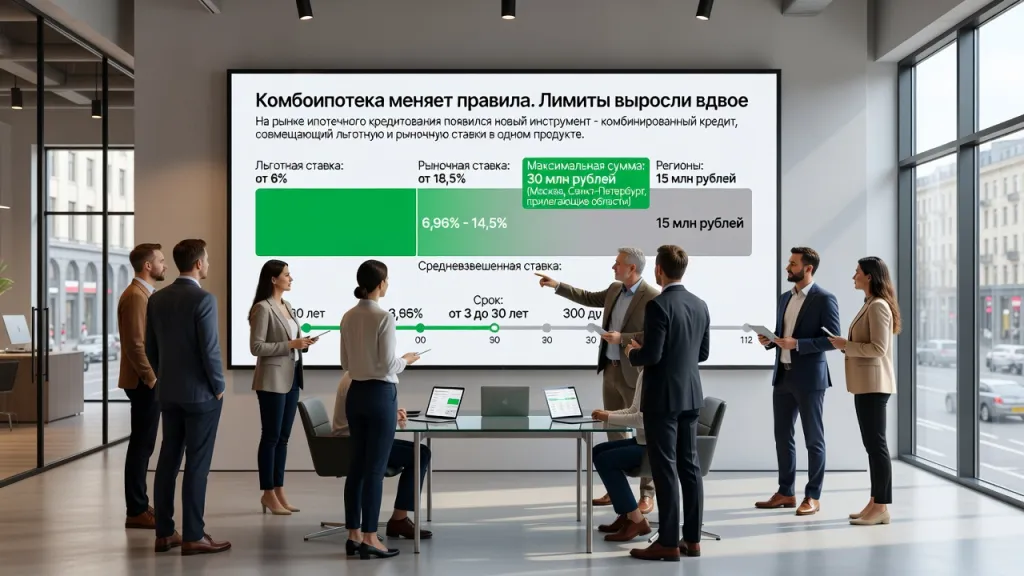

На рынке ипотечного кредитования появился новый инструмент - комбинированный кредит, совмещающий льготную и рыночную ставки в одном продукте. Максимальная сумма для жителей Москвы, Петербурга и прилегающих областей - 30 миллионов рублей. Регионы получают вдвое меньше: потолок в 15 миллионов. Это не просто техническая настройка - фактически речь идёт о попытке сохранить доступность ипотеки в условиях, когда рыночные ставки давно перевалили за 20%.

Как устроен продукт

Логика кредита проста: одна часть выдаётся по льготной ставке - от 6% годовых, вторая - по рыночной, от 18,5%. Средневзвешенная ставка в итоге колеблется в диапазоне от 6,96 до 14,5% годовых в зависимости от соотношения частей. Срок - от 3 до 30 лет. Полная стоимость кредита при этом составляет от 18,2 до 26,6% годовых - цифра честная и отражает реальную нагрузку на заёмщика.

Важный нюанс: при отказе от страхования жизни к ставке добавляется 1 процентный пункт. Негромко, но ощутимо на длинном горизонте.

Два сценария рефинансирования

Продукт охватывает и тех, кто уже обслуживает ипотеку в другом банке. Здесь предусмотрены два отдельных механизма.

- Рефинансирование комбокредита - льготная часть берётся по фактическому остатку долга: до 12 млн рублей для столичных регионов, до 6 млн - для остальных. Рыночная часть должна составлять от 10 до 60% в общей структуре нового займа. Минимальный порог входа - 3 миллиона для всех без исключения.

- Рефинансирование рыночного кредита - здесь стартовая сумма выше: от 13 млн рублей для Москвы и Петербурга (из которых 12 млн - льготная часть), от 6,5 млн - для регионов. Рыночная надбавка варьируется: 1-18 млн для крупных агломераций и 0,5-9 млн для остальной страны.

Почему это важно сейчас

После завершения массовой льготной ипотеки в середине 2024 года спрос на жильё резко просел. Комбинированные схемы стали едва ли не единственным способом удержать покупателей на рынке первичной недвижимости. Застройщики давили на банки, банки - на регуляторов. Итог - гибридные продукты, которые дают приемлемую нагрузку хотя бы на часть суммы.

Проблема в пропорции. Чем меньше льготная доля относительно общей суммы кредита - тем ближе реальная ставка к рыночной. Для дорогих московских квартир разрыв между 12 миллионами льготного лимита и 30 миллионами общего потолка весьма ощутим. По сути, покупатель жилья за 20+ миллионов получает субсидию лишь на меньшую часть долга.

Кому это выгодно

Наиболее интересен продукт тем, кто рефинансирует старый рыночный кредит: возможность зафиксировать хотя бы часть долга под 6% - серьёзный аргумент. Для новых заёмщиков всё зависит от суммы сделки и региона. В небольших городах, где средний чек сделки укладывается в 6-8 миллионов, льготная часть перекрывает большую долю кредита - и продукт работает почти как классическая субсидированная ипотека.